Globalna gospodarka nadal poszukuje równowagi, ale prognozy na rok 2024 są pełne wątpliwości. Pewni możemy być jedynie ciągłej zmiany.

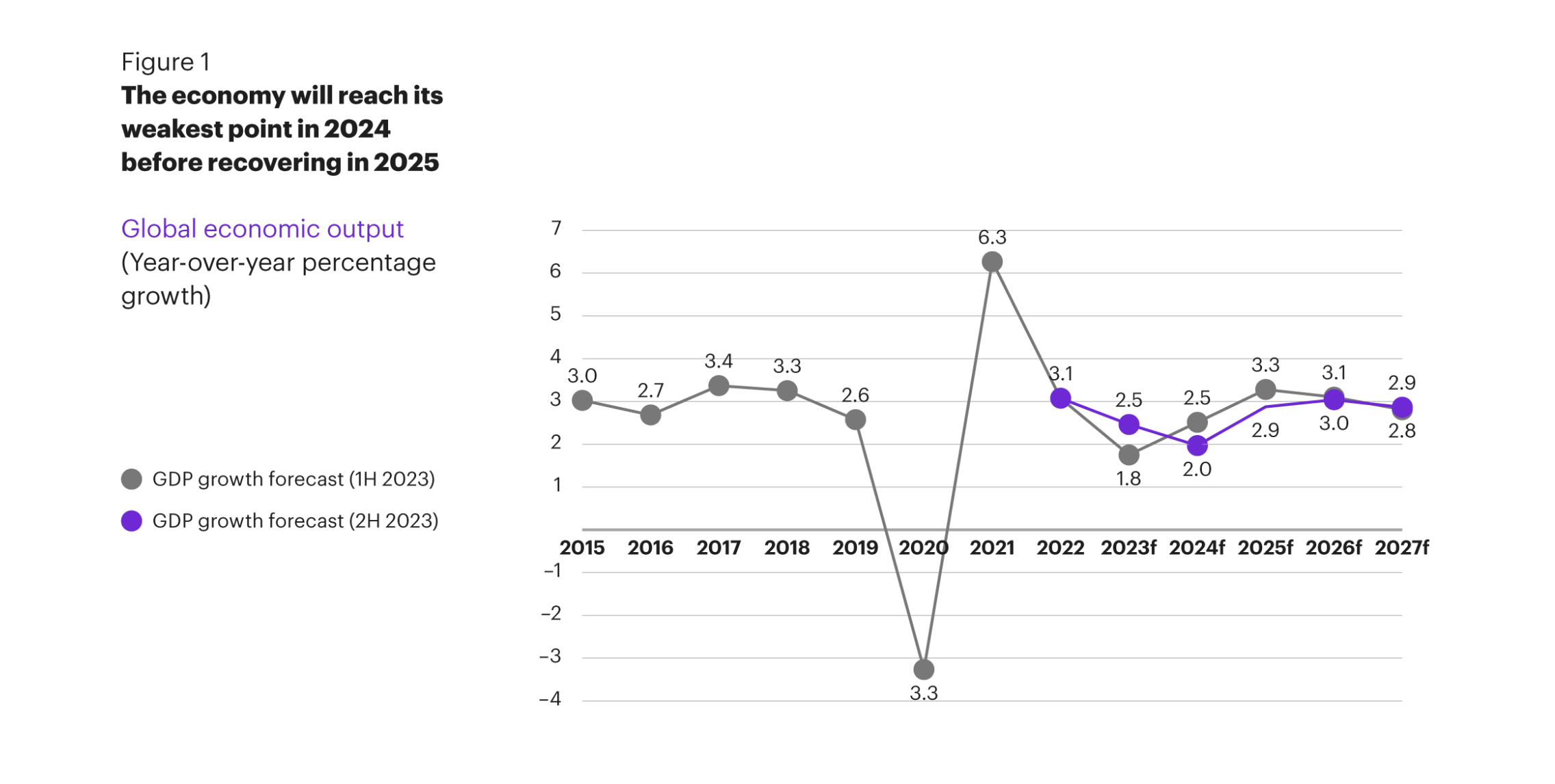

Jak zauważają eksperci międzynarodowej firmy doradztwa strategicznego Kearney, pomimo ożywienia w 2023 roku, spodziewany wzrost gospodarczy do 2027 roku wyniesie średnio 2,6 proc. rocznie i będzie nieco niższy od wcześniejszych przewidywań. W ciągu najbliższych pięciu lat największy wpływ na światową gospodarkę będą miały czynniki, takie jak: amerykańskie wybory prezydenckie w 2024 roku, koszty zmian klimatycznych, zaangażowanie banków centralnych w walkę z inflacją, trendy demograficzne i ich wpływ na rynki pracy oraz rosnące znaczenie sztucznej inteligencji.

Zawirowania geopolityczne, zmiany klimatyczne, nierównowaga na rynku pracy oraz innowacje technologiczne stanowią potężne wyzwania, które będą kształtować perspektywy gospodarcze do 2027 roku. Bieżący krajobraz gospodarczy wymaga elastyczności oraz adaptacji, aby skutecznie zarządzać zmieniającym się środowiskiem globalnym. Z tego względu analizę Kearney dotyczącą globalnych perspektyw gospodarczych na lata 2023-2027 zatytułowano “Zaakceptować zmienność”.

Stracona dekada?

Czy wydarzenia, jakimi byliśmy świadkami w ostatnich latach zwiastują „straconą dekadę” dla światowej gospodarki? Wielka recesja, pandemia Covid-19, wojna w Ukrainie uderzyły w fundamenty światowego ładu gospodarczego i jeszcze przez długi czas będą rzucać cień na ekonomiczną przyszłość. Pesymistyczny obraz dodatkowo maluje niższy od spodziewanego wzrost gospodarczy Chin, utrzymująca się inflacja czy problemy na rynku pracy.

— Trudną dekadę prognozujemy nie tylko ze względu na wydarzenia minionych lat, ale także to, czego możemy spodziewać się w najbliższej przyszłości. Przedłużający się konflikt w Ukrainie, napięte relacje między USA a Chinami czy w końcu amerykańskie wybory prezydenckie w 2024 roku, mogą być jeszcze długo przyczyną zawirowań w światowej gospodarce. Dodatkowym wyzwaniem będą również rosnące koszty związane z wyzwaniami klimatycznymi, utrzymująca się wysoka inflacja oraz kurcząca się populacja w wieku produkcyjnym — tłumaczy Maciej Gawinecki, Partner z warszawskiego biura Kearney.

Będzie brakować rąk do pracy

Międzynarodowa Organizacja Pracy odnotowała, że w wielu kluczowych gospodarkach na świecie zaczęła się kurczyć populacja osób w wieku produkcyjnym. Przewiduje się, że do roku 2050 w Chinach spadnie ona o 20 proc. — do ok. 700 mln osób, w Korei Południowej liczba pracujących zmniejszy się o 13 mln osób, a we Włoszech o 10 mln. Spodziewane zmniejszenie dostępności pracowników w tym kluczowym przedziale wiekowym może generować trudności nie tylko dla lokalnych rynków pracy, ale również wpływać na globalną równowagę.

— Chiny są dziś nie tylko motorem światowej gospodarki, ale także olbrzymim dostawcą siły roboczej. Ich niższy wzrost gospodarczy oraz kurcząca się populacja pracowników mogą skutkować konsekwencjami dla całego świata. Lukę tę po części wypełnią jednak kraje rozwijające się. Jak zauważa nasz raport, ich siła robocza do 2024 roku będzie rosnąć o ok. 30 mln osób rocznie. Według Międzynarodowej Organizacji Pracy sama Afryka ma odpowiadać za niemal połowę globalnego wzrostu siły roboczej (16 mln pracowników rocznie). To bardzo istotne, zważywszy na spadający globalnie poziom bezrobocia, które zgodnie z naszą analizą, ma do 2027 utrzymywać się na średnim poziomie 6,5 proc. — mówi Maciej Gawinecki.

Nadzieją na pokrycie braków na rynku pracy jest także postępująca automatyzacja i digitalizacja. Mimo że procesy te prowadzą do zmniejszenia zapotrzebowania na pracę ludzi, mogą jednocześnie tworzyć nowe możliwości zatrudnienia w obszarach związanych z obsługą i utrzymaniem nowych technologii. Kluczowym wyzwaniem jest zatem zapewnienie odpowiedniego przekwalifikowania pracowników, aby mogli oni skorzystać z nowych szans wynikających z postępu technologicznego.

Wyścig na szczyt globalnych gospodarek

Jakich zmian na liście największych światowych gospodarek możemy spodziewać się do 2027 roku? Eksperci Kearney przewidują, że niewiele zmieni się w czołówce, ze Stanami Zjednoczonymi w roli lidera oraz Chinami i Japonią na kolejnych miejscach. Chiny będą nadal zmniejszać różnicę w PKB w stosunku do Stanów Zjednoczonych, jednak do roku 2027 nie uda im się prześcignąć lidera i zająć pierwszego miejsca.

— Największym awansem mogą zaskoczyć Indie, które do roku 2027 mają być czwartą na świecie największą gospodarką, wyprzedzając m.in. Niemcy i Wielką Brytanię. Rządowe reformy – obniżenie stawek podatkowych dla firm, wzmocnienie kodeksów upadłościowych oraz liberalizacja sektorów, takich jak węglowodory, kolejnictwo i porty, odgrywają istotną rolę w dynamicznym wzroście tego kraju. Prognozy wskazują, że niektóre gospodarki mogą stracić na znaczeniu w światowym rankingu. Na przykład Korea Południowa stoi przed trudnościami utrzymania się w elitarnej dziesiątce, którą w najbliższych latach będzie zamykać Kanada — mówi Maciej Gawinecki.

Ważnym aspektem w tym kontekście jest rola Azji i Australazji jako kluczowego silnika globalnego wzrostu gospodarczego. Prognozy wskazują, że średni wzrost produkcji w tym obszarze wyniesie 4,1 proc. w ciągu najbliższych pięciu lat. Szczególnie zaskakuje imponujący wzrost gospodarczy w Indiach, prognozowany na poziomie 7 proc., co stanowi główny czynnik napędowy ekspansji regionalnej. Chiny, mimo pewnego spowolnienia, utrzymują stabilny wzrost na poziomie 4,7 proc. rocznie. Te dwie potęgi gospodarcze mają kluczowe znaczenie dla dynamiki tego obszaru w nadchodzących latach.

Nowa era biznesu – globalizacja kontra regionalizacja

Według danych Kearney FDI Confidence Index (FDICI), nastroje inwestorów dotyczące globalizacji są zróżnicowane. Zdecydowana większość z nich (66 proc.) wykazuje optymizm co do wzrostu globalizacji w ciągu najbliższych trzech lat. To wynik synergii między rozbudowaną infrastrukturą cyfrową, rosnącymi możliwościami handlowymi i ograniczonymi barierami w handlu. Niemniej jednak, 23 proc. inwestorów spodziewa się spadku globalizacji.

Wielu CEO wskazuje, że globalizacja może napotykać na opór w obliczu rosnącego populizmu oraz sprzeciwu wobec zachodnich instytucji. Kristalina Georgieva, dyrektor zarządzająca w Międzynarodowym Funduszu Walutowym, dołącza swoje ostrzeżenie, wskazując na ryzyko fragmentacji geoekonomicznej, która może prowadzić do podziału świata na rywalizujące bloki gospodarcze. Mimo to, nie mówi się jednak o końcu globalizacji. Częściej o zmierzchu hiper-globalizacji oraz rosnącej regionalizacji i samowystarczalności poszczególnych państw, czego przykładem może być gospodarczy rozwód między USA a Chinami.

Gospodarka 2.0 – afrykański skok na szczyt i sztuka globalnej gry

Nadchodzące lata w światowej gospodarce stawiają przed nami wyzwania związane z zawirowaniami geopolitycznymi, zmianami klimatycznymi i ewolucją rynku pracy. Pomimo prognozowanej „straconej dekady”, istnieją również szanse na rozwój, szczególnie w kontekście nowych obszarów wzrostu, takich jak Afryka. Wyścig na szczyt globalnych gospodarek pozostaje grą przede wszystkim między Stanami Zjednoczonymi, Chinami, Japonią i dynamicznie rozwijającymi się Indiami. Elastyczność, adaptacja do nowych warunków i zdolność do strategicznego wykorzystania innowacji stanowią kluczowe elementy sukcesu w obliczu niepewnej przyszłości. Mimo napięć i tendencji do odwrócenia się od globalizacji, współpraca międzynarodowa pozostaje istotnym narzędziem efektywnego zarządzania światową gospodarką. W perspektywie najbliższych lat, kluczowym wyzwaniem dla państw i przedsiębiorstw będzie gotowość do elastycznego reagowania na zmieniające się realia oraz strategiczne kształtowanie przyszłości w dynamicznym środowisku.

Źródło: Kearney

Ilustracja: Pixabay

Dodaj komentarz